RSS

RSS«Халяль»-инвестирование

06.12.2010 13:31

Сегодня часто встает вопрос: куда мусульмане могут вкладывать свободные денежные средства без нарушения норм Шариата?

Всемирный финансовый кризис мотивирует научное сообщество к поиску альтернативных экономических систем. Анализ литературы показал, что высокую степень эффективности и эластичности показывает исламская финансово-кредитная система, основанная на соблюдении религиозных традиций, этичности и социальной справедливости.

Для отнесения тех или иных финансовых продуктов к исламским, необходимо чтобы они отвечали некоторым взаимодополняемым критериям, которые следует делить на юридические и финансовые.

С точки зрения соблюдения правовых условий, руководством служит Коран и Сунна. Эти источники запрещают некоторые виды хозяйственной деятельности. Так, основная работа предприятий не должна быть связана с алкогольной сферой, выращиванием и переработкой свинины, организацией некоторых видов развлечений, производством и продажей оружия, финансовыми учреждениями, принципы функционирования которых противоречат Шариату.

Финансовый подход к признанию некоторых операций (банковских, инвестиционных, товарно-денежных и др.) законными с позиций Ислама, требует соблюдения следующих условий:

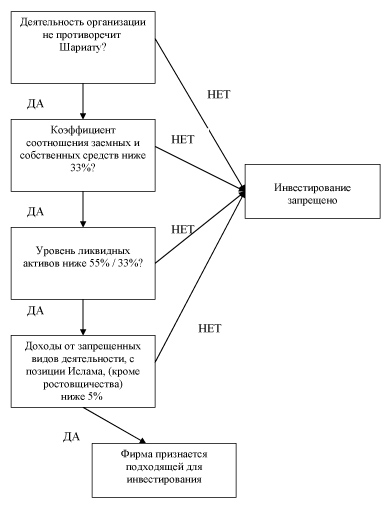

1. Коэффициент соотношения заемных и собственных средств должен быть ниже 33%. Сумма заемных средств не должна превышать треть от общей суммы активов предприятия. Следует подчеркнуть, что данный показатель не указан ни в одном из священных писаний, это – вывод из научных исследований экономистов-мусульман1;

2. Соотношение свободных оборотных средств к среднему показателю уровня биржевой капитализации должно составлять меньше 33%;

3. Соотношение свободных оборотных средств и активов, генерирующих процентную выгоду к среднему показателю уровня биржевой капитализации, также как и в первом случае, должно быть меньше 33%;

4. Соотношение дебиторской задолженности к общей сумме активов должно быть меньше 50%.

Все эти ограничения были выработаны в результате интеграции исламской экономической модели в западных странах2. Обусловлено это тем, что если значительная часть активов предприятия, в виде ценных бумаг, находится в обороте на финансовом рынке, то они могут приобрести функцию денег, что приведет к действию запрета на приращение.

Последовательность шагов по принятию решения о принадлежности организации к категории разрешенных для финансовых вложений, с точки зрения Ислама, выглядит следующим образом:

Рис. 1. Принадлежность организации к категории разрешенных Шариатом.

Кроме вышесказанного, исламская экономическая система накладывает определенные рамки и на форму вложений. С позиции разрешенных видов инвестирования, не противоречащих Шариату, можно говорить о четырех категориях финансовых продуктов:

1. Долевые ценные бумаги;

2. Долговые ценные бумаги (сукук);

3. Паи и акции инвестиционных фондов;

4. Деривативы.

Относительно первых трех форм можно отметить только то, что на них действуют общие нормы исламского права в экономической сфере. Что касается деривативов (производных базовых активов), они, в том виде, в котором предстают сегодня, противоречат Шариату, однако в настоящее время Международная ассоциация свопов и деривативов (International Swap and Derivatives Association) и Международный Исламский финансовый рынок (International Islamic Financial Market) ведут совместные разработки по созданию новых финансовых продуктов (деривативов), которые будут отвечать требованиям Ислама3.

Необходимо подчеркнуть, что многие современные финансовые операции находятся под запретом мусульманского права в виду того, что торговать разрешено только тем, что находится в наличии у субъекта сделки. Это ограничение замедляет скорость торговых процессов, но в то же время уменьшает риск от воздействия некоторых внешних факторов.

Проведенный анализ позволяет ограничить список потенциальных получателей инвестиций не только с точки зрения финансово-экономических аспектов, но и религиозно-правовых. Данный факт важен с практической стороны, поскольку эффективное управление денежными средствами благотворно влияет не только на их владельца, управляющего, предпринимателя, но и на общество в целом.

Внештатный экономический обозреватель сайта IslamRF.ru Колясов И.Р.

Библиография:

-

I. Cekici, Du filtrage islamique, Les cahiers de la Finance Islamique, №1, рр. 11 à 17.

-

A. Thomas, S. Cox and B. Kraty, Structuring Islamic Finance Transaction, Euromoney Book, 2005, p. 144.

-

M. Khan et S. Aslan, Islamic private equity: An overview of key Sharia’h compliance criteria, Islamic Finance Review, Euromoney YearBook, p. 71; Antoine Salim Chebli, L’investissement Sharia et les entreprises françaises, in La Finance Islamique à la française, Un moteur pour l’économie, Une alternative éthique, sous la direction de Jean Paul Laramée, Préface d’Ahmad Jachi, de Hervé de Charrette et Avant-propos de Dominiques de Courcelles, Secure Finance, pp. 173 à 180.

Примечания:

1 Abdulkader Thomas, Stella Cox and Bryan Kraty, Structuring Islamic Finance Transaction, Euromoney Book, 2005, p. 144.

2 M. Khan et S. Aslan, Islamic private equity: An overview of key Sharia’h compliance criteria, Islamic Finance Review, Euromoney YearBook, p. 71; Antoine Salim Chebli, L’investissement Sharia et les entreprises françaises, in La Finance Islamique à la française, Un moteur pour l’économie, Une alternative éthique, sous la direction de Jean Paul Laramée, Préface d’Ahmad Jachi, de Hervé de Charrette et Avant-propos de Dominiques de Courcelles, Secure Finance, pp. 173 à 180.

3 www.isda.org