RSS

RSSКонцепция мусульманского банка Мусы Бигиева

03.03.2014 12:34

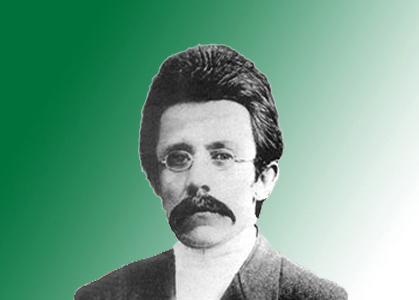

Значительное место в исследованиях выдающегося татарского богослова и мыслителя Мусы Джаруллаха Бигиева (1875-1949) занимали проблемы экономики. Целый ряд его трудов был посвящен вопросам ростовщичества, кредитно-банковской системы и страхованию, большинство из которых были написаны в эмиграции и до сих пор остаются недоступными отечественным исследователям. Единственной опубликованной в России работой богослова в данной области является его монографическое исследование «Закят», изданное на старотатарском языке в 1916 г. в Петрограде.

Несмотря на название, книга представляет богословско-правовое исследование автора о ростовщичестве и кредитно-банковских отношениях, а обязательная мусульманская милостыня (закят) выступает в качестве одного из источников формирования капитала мусульманского банка.

Осознавая переломный момент истории и колоссальное отставание исламского мира от стран Запада, мыслитель призывает мусульман с искренней верой в истинность каждого слова и аята Корана внимательно изучить его, постичь достижения всей мировой цивилизации, в том числе римское и западное право, чтобы в конечном итоге найти в себе силы принять важные и необходимые богословско-правовые решения. М. Бигиев пишет: «В наши дни величайшей обязанностью мусульман всего мира является дополнение исламского законодательства (шариат) в степени, соответствующей святости ислама, убеждениям верующих, путем детального усвоения доктрин предшествующих законодательств, римского и западного права, полностью используя широкие познания мусульманских правоведов (факих), всесторонне во всех толкованиях постигая аяты Священного Корана и Сунну Мудрого Законодателя»[1].

М. Бигиев указывает на различия современных видов кредитования с описанными в средневековых книгах по мусульманскому праву, а также изменение социально-экономических условий жизни, места и роли кредита в них. Он отмечает необходимость кредитных отношений в современном мире для развития торговли, промышленности, сельского хозяйства, а также реализации грандиозных политических и культурных проектов, указывая при этом на наличие в них безнравственности и вреда в гуманитарной области.

Мыслитель призывает обратить внимание на разновидности современных кредитов. По его мнению, отношение ислама к различным видам кредитов не одинаково. М. Бигиев отличает потребительские ссуды, взятые из-за нужды (ихтийадж), от производственных, взятых для приобретения выгоды (касб), проценты за предоставление отсрочки (интизар) – от процентов за участие (иштирак). Богослов считает, что запрещенной является только та надбавка, которая начисляется на средства, выделенные в качестве потребительской ссуды (кард), или на обязательства по долгам (дуйун), тогда как другие формы надбавки, такие как процент с капитала компаний, проценты с капиталов, имеющих обращение в торговых или промышленных отраслях, по нормам ислама являются допустимыми и законными.

По мнению богослова, ссуды, взятые из-за нужды, не дают роста их получателю, поэтому взимать надбавку-процент с них категорически запрещено, так как ислам справедлив и воспитывает милосердие и гуманизм в своих последователях. Он считает совершенно недопустимым взимание даже малого процента в данном виде кредита и дозволение этого в условиях немусульманских стран. Интересно отметить, что при аргументации повсеместного запрета данного вида ростовщичества М. Бигиев делает, на наш взгляд, важное заключение о том, что в современных условиях вся земля – это «обитель мира» (дар ас-салям).

Богослов считает необходимым (ваджиб) оказание благотворительной помощи или предоставление беспроцентной потребительской ссуды из частного или общественного капитала в случае нужды.

Определяя дозволенность процента в производственных ссудах, М. Бигиев говорит, что они обращаются в сфере приобретения выгод, дают рост и прибыль их получателям. Такой процент становится долей участия, когда выгода не извлекается отдельно из труда и отдельно из капитала, источником ее является труд, соединенный с капиталом. Доля в прибыли, получаемая трудящимся, соотносится с его трудом, а доля инвестора – с его капиталом. По его мнению, в случае если каждая из сторон является правоспособной, размер собственности известен, доля каждого в общей части определена, свобода и выбор не были ничем ограничены, сделка совместного инвестирования будет правильной, а доли, полученные из прибыли, будут дозволенными для каждого.

На основе этого разделения кредита татарский богослов призывает выстроить работу мусульманских банков или казначейств (байт аль-маль), которые, с одной стороны, смогут защитить мусульман от участия в запретных кредитных операциях, а с другой – способствуют экономическому развитию мусульманского населения. Он отмечает важную задачу банков в современном мире – получение капиталов с населения в качестве доверительного хранения (амана) и передачу собранных капиталов в «экономные руки» путем кредитования, которое обеспечит кооперация между капиталом и трудом.

Источниками капитала таких банков, по мнению М. Бигиева, должны стать сборы обязательной (закят) и добровольных (садака) мусульманских милостыней, доходы от общего имущества мусульманской общины (вакф), средства, переданные по завещанию, поступления от исполнения религиозных обрядов и частные вклады мусульманского населения.

Такие банки должны осуществлять производственное кредитование под проценты, которое будет обеспечивать доходы вкладчиков и самого банка по принципу участия в прибыли, а также предоставлять беспроцентные потребительские кредиты и заниматься благотворительностью.

М. Бигиев указывает, что такие финансовые организации должны быть официально зарегистрированы в государственных органах, а их деятельность должна соответствовать законодательству.

При этом богослов отмечает, что при устройстве исламского банка можно принять систему и методику учреждения обычных коммерческих банков, при условии внесения некоторых поправок. Также он оговаривает возможность использования любого из известных в современном ему мире типов банков, при условии неучастия в потребительском кредитовании.

Таким образом, реализуя инвестиционное направление деятельности, мусульманский банк будет не только выполнять посреднические функции, но и выступать гарантом добропорядочности и соответствия операции мусульманским канонам. Также это будет способствовать вовлечению широких слоев мусульманского населения в предпринимательскую деятельность и эффективное использование мусульманского капитала.

Осуществление банком централизованного сбора и распределения обязательных и добровольных мусульманских пожертвований, а также управления общим имуществом общины призвано повысить эффективность использования этих средств в современных условиях и институализировать благотворительность – важнейшую составляющую развития общества и экономики.

Безусловно, можно по-разному относиться к идеям великого богослова, но нельзя не восхищаться его пламенным стремлением доказать соответствие положений ислама прогрессу и социально-экономическим потребностям общества, его искренним желанием развития мусульманских народов и возрождения гуманистических ценностей, которые он считал основополагающими принципами ислама.

Ислам Зарипов,

имам-хатыб Московской Соборной мечети,

с.н.с. Центра исламоведческих исследований АН РТ

Газета "Ислам минбэре" по материалам книги Муса Джаруллах Бигиев (Закят (1917)/ под общ. ред. И.А. Зарипова. - Наб.Челны: Ислам Нуры". - 2013. Перевод со старотатарского Хабибуллин Т.Х., Зарипов И.А.

[1] Муса Джаруллах, Закят, Петроград, типография Мухаммадалима Максудова, 1916, С. 91.